Fiom, Fim e Uilm hanno annunciato nella giornata di ieri lo sciopero dei lavoratori e delle lavoratrici del gruppo Stellantis per il 18 ottobre e hanno indetto una manifestazione nazionale a Roma. Motivo dello sciopero è la giusta preoccupazione per il futuro degli impianti produttivi presenti in Italia che ormai da tempo lavorano a singhiozzo e le cui prospettive sono tutt’altro che rosee. Tanto per dare un’idea a luglio e a settembre a Mirafiori si è lavorato solo per 5 giorni. Se poi si vedono i dati della produzione degli stabilimenti presenti in Italia tra il 2007 e il 2014, il calo è stato del 70%: si è passati da 911.000 veicoli all’anno ad appena 300.000!

Ma già la settimana scorsa un’altra notizia aveva scosso il comparto dell’automotive: ad agosto in Europa le vendite delle auto elettriche sono crollate del 43,9% rispetto allo stesso mese dell’anno precedente e le immatricolazioni in generale hanno segnato un -18,3%. Per le auto elettriche si tratta peraltro del quarto mese di calo consecutivo tanto che la loro quota di mercato sul totale delle vendite è passata dal 21% del 2023 al 14,4% ad agosto 2024.

In realtà la crisi del comparto non è affatto una novità e va avanti già da diversi anni: è connessa al fatto che l’industria automobilistica sta attraversando una fase di transizione che, senza esagerare, possiamo definire epocale. Dagli albori dell’industria automobilistica fino ad oggi la tecnologia utilizzata per i sistemi di propulsione è stata, infatti, quella del motore endotermico. Ma da alcuni anni è ormai chiaro che il futuro è l’elettrico. Ed è l’elettrico essenzialmente per due ragioni: la prima è legata alla necessità di ridurre le emissioni, in particolare nelle aree urbane; la seconda è legata al fatto che i veicoli elettrici tendenzialmente garantiscono alle case margini di profitto maggiori.

Lungo la sua storia, l’industria automobilistica (come quella di tutti i grandi comparti tecnologicamente più avanzati) è stata caratterizzata essenzialmente da tre fenomeni: centralizzazione di capitale, concentrazione industriale, diminuzione del saggio di profitto. Tradotto in termini più semplici: i gruppi automobilistici sono sempre meno (perché ci sono state numerosissime fusioni e acquisizioni), la loro dimensione è diventata estremamente grande, guadagnano sempre meno su ogni singola autovettura.

Come è ovvio il passaggio all’elettrico presenta non pochi problemi:

- le auto elettriche costano tanto e non sono alla portata di tutti, cosa che contrasta con il modello in piedi fino a oggi, quello della motorizzazione di massa;

- hanno ancora relativamente poca autonomia, dunque non hanno le stesse prestazioni dei motori endotermici;

- per costruire le batterie servono diverse materie prime non facilissime da reperire;

- c’è bisogno di creare infrastrutture per la ricarica delle auto.

Alcuni gruppi industriali si sono fatti trovare più preparati di altri a questa “rivoluzione”, ma quasi tutti per diversi motivi si trovano ora in difficoltà. In particolare i produttori cinesi sono quelli che si sono fatti trovare più pronti grazie agli enormi aiuti di stato che hanno ricevuto negli anni passati. Anche gli USA, seppur con notevole ritardo rispetto a quanto fatto da Pechino, hanno foraggiato le proprie aziende mentre in Europa la situazione è più difficile.

In UE c’è la situazione più difficile perché gli aiuti di Stato sono formalmente vietati. In realtà anche nel vecchio continente il pubblico ha finanziato le aziende del comparto, approfittando soprattutto delle deroghe seguite alla pandemia, ma non è niente di paragonabile a quanto fatto da Stati Uniti e Cina, senza contare che a causa della rigidissima normativa antitrust non ci sono potute essere aggregazioni in grado di creare dei “campioni continentali” capaci di competere adeguatamente a livello internazionale.

Morale della favola, come scritto in precedenza, le auto elettriche sono difficili da vendere perché costano troppo e non sono pratiche perché manca la rete di “colonnine”, quindi i consumatori non le comprano. L’unica possibilità per favorirne l’acquisto sono gli incentivi che però devono essere sostanziosi e questo crea problemi di finanza pubblica. Allo stesso tempo i consumatori sanno che il futuro è l’elettrico e quindi non comprano neanche le vetture a motore endotermico che potranno circolare sempre meno e così si determina la crisi del mercato.

Prima la pandemia, con le strozzature delle catene di fornitura e la penuria di chip, poi la guerra tra la Russia e l’Ucraina, con l’aumento del costo dell’energia, hanno fatto il resto.

Altro elemento centrale della crisi del comparto è la guerra commerciale attualmente in corso tra Cina, UE e USA, combattuta a colpi di dazi. Le aziende cinesi potenzialmente possono produrre auto elettriche e ibride relativamente a basso costo da poter vendere nel vecchio continente e negli Stati Uniti, ma sono bloccati dalle barriere doganali che i governi, in particolare nell’UE, motivano con il fatto che la loro capacità è stata resa possibile dagli enormi aiuti di stato ricevuti. La Cina ovviamente risponde con altri dazi che colpiscono in particolare le case europee, soprattutto quelle di alta gamma per le quali il mercato cinese è fondamentale.

Insomma al momento ci si trova in una situazione di stallo:

- La Cina è in crisi perché ha una sovraccapacità Hanno la tecnologia, le fabbriche che possono produrre, hanno le catene di fornitura, hanno la disponibilità delle materie prime ma non hanno accesso ai mercati europeo e americano e il loro mercato domestico non basta. Quindi non hanno a chi vendere, anche perché, in un momento storico di sostanziale stagnazione mondiale e salari fermi se non in decrescita reale, la bella favola del ricambio di automobili per tutti non si traduce in una reale domanda pagante. Al momento le 450 fabbriche di vetture elettriche presenti nel paese operano appena al 20% della loro capacità produttiva.

- Per aggirare il problema delle barriere doganali i cinesi puntano a produrre direttamente in Europa, ma non è detto che gli europei lascino fare, oltre al fatto che ciò significa essenzialmente delocalizzare e questo crea un problema interno per Pechino in un momento in cui la disoccupazione, in particolare quella giovanile, comincia a farsi sentire.

- I produttori europei sono ancor di più in crisi perché arrancano da tutti i punti di vista. Puntano a rendersi il più autonomi possibili, soprattutto per ciò che concerne la produzione di batterie, per dipendere sempre meno dalla Cina, ma ci vuole tempo. Le case europee hanno capito che non possono mirare alla diffusione di massa (la gran parte dei cittadini non può permettersi l’acquisto di un’auto elettrica o ibrida) e si orientano quindi alla gamma alta, quindi su minori volumi ma con margini di profitto maggiori. Gli incentivi sono una possibile soluzione per ravvivare il mercato, ma costano troppo, in particolare ora con il ritorno dei vincoli di bilancio del nuovo patto di stabilità.

- Inoltre la situazione delle imprese europee è caratterizzata da una grande frammentazione interna al cosiddetto “mercato unico”: in realtà questi grandi capitali scontano il problema di operare in un contesto come quello europeo dove ogni singolo paese gioca la sua partita e non si riesce a mettere in campo strategie organiche capaci di coinvolgere l’intera UE in un’ottica di efficientamento. I capitali che fanno capo alle diverse realtà nazionali in Europa sono uno contro l’altro e, a ogni crisi, la situazione peggiora.

- In generale tutti i produttori mondiali sembrano orientarsi sull’ibrido più che sull’elettrico per le ragioni descritte in precedenza, determinando così una sorta di marcia indietro.

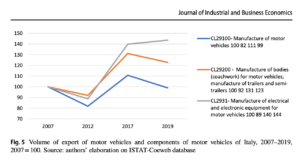

Tornando all’Italia, il comparto automotive gira in buona parte attorno a Stellantis, nata dalla fusione tra i gruppi Fiat Chrysler Automobiles e PSA. Poi c’è il settore della componentistica che lavora anche per altre case. La dinamica dell’automotive italiano ha accelerato dopo la crisi del 2008 con un aumento più che proporzionale della componentistica auto invece che delle automobili finite. In altre parole, da produttori di automobili gli italiani sono diventati sempre più produttori di pezzi di automobili altrui (tedesche e francesi soprattutto).

Stellantis ha i problemi di tutti gli altri produttori. Buona parte del gruppo ha storicamente lavorato sulla gamma “bassa” – per intenderci, le utilitarie –, che è proprio il segmento che gli europei stanno abbandonando alla ricerca di maggiori profitti. Inoltre in generale le auto elettriche presentano molte meno componenti meccaniche e questo significa che si necessita di meno operai per produrle. Stellantis in Italia sopravvive dunque solo grazie agli ammortizzatori sociali e se ancora non chiude gli stabilimenti è solo perché cerca di estorcere quanti più soldi possibile al governo per la costruzione della gigafactory. Però proprio nelle ultime settimane sembra che il progetto di gigafactory sia saltato perché sono in attesa che vengano testate nuove tecnologie e perché le prospettive di mercato per il futuro non appaiono molto rosee.

Il settore della componentistica poi è in difficoltà ancora maggiore perché, come si diceva, è storicamente legato all’industria tedesca che sta attraversando una crisi fortissima.

Alcune rapide conclusioni

La crisi dell’automotive potenzialmente potrebbe rappresentare l’occasione per dare una svolta definitiva in tema di mobilità, di riduzione delle emissioni e di politica industriale. Le stesse dinamiche di mercato a cui abbiamo accennato sopra indicano chiaramente la necessità di un cambio di paradigma complessivo. Il problema non è semplicemente costruire nuove auto: non è possibile infatti pensare a una sostituzione dell’intero parco auto passando da mezzi a motore endotermico a veicoli elettrici. Non è sostenibile e non abbiamo a disposizione l’energia elettrica necessaria per farlo.

Inoltre, sottolineiamo che le soluzioni di fusioni e acquisizioni continue – ossia la centralizzazione del capitale – sembrano una risposta immediata per razionalizzare (ossia pianificare?) la produzione del settore ma, nel lungo periodo, essendo fatte nell’interesse privato, invece di risolvere i problemi li aumentano. Questa razionalizzazione implica sì più tecnologia, ma anche più disoccupazione, come le recenti ondate di chiusure e licenziamenti, anche in Germania, confermano.

Non c’è quindi bisogno semplicemente di nuove auto ma di nuove idee. Il modello della motorizzazione di massa, del trasporto privato, non è sostenibile da nessun punto di vista, è pericoloso, inefficiente, inquinante e va abbandonato in favore di una massiccia implementazione del trasporto pubblico, di forme di mobilità dolce dove possibile, e dello sharing. L’adozione di modelli di trasporto e mobilità innovativi, uniti alle nuove tecnologie legate all’elettrico e all’intelligenza artificiale, possono già oggi consentirci di ridurre e ottimizzare gli spostamenti, renderli sicuri e ridurre drasticamente le emissioni.

Ovviamente un passaggio del genere può avvenire solo se guidato dal pubblico con politiche pensate nell’interesse generale e non dalle multinazionali dell’auto che invece hanno a cuore solo i propri profitti[1]. Multinazionali che immaginano semplicemente di vendere auto non più a tutti ma solo a una parte di popolazione, quella composta da chi ha le risorse per acquistare le nuove auto e da chi sarà costretto a indebitarsi. Tutto questo mentre a fasce sempre più larghe di popolazione verrà negato il diritto alla mobilità.

Difendere le aziende automobilistiche pensando così di difendere l’occupazione è un’illusione. Quando si attraversano passaggi di questa portata, le industrie vanno riconvertite e servono imponenti ammortizzatori sociali. Allo stesso modo pensare di far fronte alla situazione opponendosi alla transizione, continuando a basare il trasporto sul motore endotermico e sul trasporto privato è da reazionari. Negare problemi come quello del cambiamento climatico, dell’inquinamento che nella sola Europa uccide, secondo le stime, circa 238.000 persone ogni anno è da idioti e incoscienti. E, soprattutto, non è nell’interesse delle classi popolari.

I problemi non vanno nascosti, non vanno omessi: vanno affrontati. Le soluzioni già esistono – serve la forza politica perché siano messe in pratica.

[1] Da questo punto di vista vogliamo ricordare, in un periodo in cui la politica industriale è tornata molto di moda anche tra gli economisti mainstream, Draghi in primis, che politica industriale significa uso di soldi pubblici. Questi non devono essere usati per assecondare e facilitare la “razionalizzazione” capitalistica, ma per l’interesse dei lavoratori. I soldi pubblici servono a garantire soluzioni immediate – ossia di redistribuzione e ammortizzatori sociali – ma anche per costruire un futuro non con meno lavoratori e stabilimenti, ma che veda una conversione della produzione, con pari lavoratori che lavorano meno ore a parità di salario. A chi prevedibilmente obietta: “questo non è possibile perché significherebbe meno profitti e quindi meno capacità di reinvestimento da parte dei capitali del settore automobilistico!”, noi rispondiamo che la holding finanziaria della famiglia Agnelli-Elkann, la Exor, ha ottenuto nei primi 6 mesi dell’anno ben 14,7 miliardi di utili. Perché quell’impresa finanziaria non sconta solo le difficoltà di Stellantis ma anche i grandi profitti dei suoi altri investimenti mondiali, a partire da Ferrari e Philips. La Exor investisse allora nell’automotive di massa questi enormi profitti, perché sappiamo bene che la logica economica dominante oggi è a livello di holding finanziarie e di fondi di investimento. Non si nascondano dietro il fatto che la singola filiale o il singolo stabilimento è in perdita! Al capitale mondiale si risponde con strumenti, e lotte, mondiali.